오늘의 뉴스레터가 유익했다면, 주변에 소개해 주세요. |

|

|

투자일기 - 버핏의 유언이 늦게 이해된 해, 2025년 그리고 가장 큰 배움은 지수투자와 ETF였다

뉴스 인사이트 - 뉴스 속 시그널로 읽는 2026년, 돈이 움직이는 방향 ( 반도체, 2차전지 ) |

|

|

주간시장의 열줄 요약!

1. 코스닥 육성 박차…정부, 내달 활성화 대책 공개

2. ‘원화 스테이블코인’ 담긴 디지털자산기본법, ‘12월 정부안 제출’ 가시화

3. 손정의가 지적한 韓 AI 약점은 '에너지'…데이터센터 전력 부족 우려

4. 美 FOMC, 기준금리 예상대로 0.25%p 인하…내년 1회 전망 '유지'

5. 아이폰, 올해 출하량 사상 최대 전망…"중국시장 회복·신형 모델 인기 덕분"

6. 車 부품사 '로봇'으로 눈 돌린다…2040년 740조 시장 정조준

7. 2차전지: 다시 다가오는 기회

8. 베이징서 열린 ‘K팝 데이’… 中 ‘덕후’들 몰렸다

9. 캣츠아이, 美 빌보드 연말 결산 차트도 뚫었다. 하이브 대장이 온다.

10. “K뷰티, 글로벌 온라인서만 3조 5000억 상당 팔려…미국이 절반 이상 차지" |

|

|

📘 대니드림 투자일기

버핏의 유언이 늦게 이해된 해, 2025년

그리고 가장 큰 배움은 지수투자 & ETF 였다

2025년, ETF로 몸으로 배운 한 해 투자를 하면서 늘 스스로에게 던지던 질문이 있습니다.

“나는 과연 시장을 이기고 있는가?”

2025년은 이 질문에 대해, 책이 아니라 몸으로 답을 받은 한 해였습니다.

평균 보유 종목 7~10개, 그리고 나만의 기준

저는 평균적으로 7~10개의 종목을 보유합니다.

다만 같은 섹터의 종목들은 하나의 투자로 봅니다.

예를 들어 반도체 섹터에서 3개를 들고 있다면, 제 기준에서는 ‘1종목’입니다.

이렇게 보는 이유는 단순합니다.

결국 수익을 좌우하는 건 균형있는 포트폴리오 전략과 산업 사이클이기 때문입니다.

버핏의 유언, 그리고 뒤늦게 이해한 진짜 의미

요즘 다시 자주 떠오르는 이야기가 있습니다.

워런 버핏이 가족에게 남긴 유언.

내가 없도록 평생 이렇게 투자해라 ( 포트폴리오: S&P500 90%, 미국 채권 10% )

예전에는 이 말이 너무 지루하게 느껴졌습니다.

하지만 2025년을 지나며 생각이 완전히 바뀌었습니다.

일반 투자자가 지수를 이기는 것이 얼마나 어렵고, 얼마나 많은 에너지를 요구하는 일인지

올해 만큼 뼈저리게 느낀 적은 없었습니다.

그래서 앞으로는 지수 투자 & ETF 비중을 포트폴리오에 비중이 늘어날 것 같습니다.

올해 특별한 경험은 ?

개인연금 계좌는 사실상 ETF 외에는 선택지가 없는 구조인데,

아이러 니하게도 올해 가장 높은 연간 수익률을 기록한 계좌가 바로 이 개인연금 계좌였습니다.

물론 장이 좋았습니다. 하지만 이렇게 높은 수익률은 처음이었고, 그래서 더 큰 배움이 있었습니다.

마음 편했던 이유: 큰 흐름만 보면 됐다 ETF 투자는 생각보다 마음이 편했습니다.

- 싸면 사고

- 비싸면 팔고

- 큰 흐름만 놓치지 않으면 된다

이 단순한 원칙이 실제 성과로 이어졌다는 경험은 꽤 강력했습니다.

성과가 컸던 만큼, 자연스럽게 이런 질문이 생겼습니다.

“ETF를 어떻게 운영해야 가장 잘 활용할 수 있을까?”

포트폴리오 & 리밸런싱 전략이, ETF로 검증되다.

제가 계속 강조해온 ‘균형 잡힌 포트폴리오’와 ‘리밸런싱 전략’은 ETF에서 가장 잘 작동했습니다.

오히려 개별 종목보다 ETF가 이 전략을 더 단단하게 자동 검증해줬습니다.

2025년 돌아보면 투자했던 ETF는 ? 9개 ~ 10개

- 반도체

- 조선

- 전력

- 바이오

- 미국 나스닥

- 로봇

- 코스닥150

- 화장품

- 엔터

엔터와 화장품을 제외하면 대부분 좋은 수익률을 기록했습니다.

26년 그래도 엔터와 화장품 산업에 성장성 아직 살아있다고 생각하고 있으며,

만약 저의 투자포인트가 틀리더라도 큰 손실은 아니라서 엉덩이투자를 해 볼려고 합니다.

개별주 보다 마음 훨씬 더 평온한 상태 입니다. ^^ |

|

|

조선 ETF, 첫 세 자릿수 수익률특히 조선 ETF는 개인적으로 의미가 컸습니다.

ETF 투자 역사상 처음으로 세 자릿수 수익률을 기록했습니다.

반도체와 로봇은 2분기에 투자했는데,

미래 산업이라는 확신은 있었지만 단기간에 이렇게 급등할 줄은 솔직히 몰랐습니다.

가격 조정을 받은 상태였고, 사이클이 언제 턴할지는 몰랐지만 턴이 온다는 근거는 분명히 가지고 있었기 때문에 편하게 투자할 수 있었습니다. 이건 운일까, 실력일까스스로에게 솔직해지고 싶었습니다.

이건 단순한 운일까요? 저는 이렇게 정리하고 싶습니다.

개별 종목을 잘 맞췄다기보다, 미래 산업들에 대해 균형 있게 포트폴리오를 구성했기 때문에 가능한 결과였다. ETF는 그 판단을 증폭시켜 준 도구였을 뿐입니다. 시간의 가성비, 너무 좋았습니다.

올해 가장 크게 느낀 장점은 이것입니다.

시간 대비 투자 효율이 너무 좋았다. 투자에 쏟은 시간 대비,

ETF 투자는 정말 ‘쉬운 투자’에 가까웠습니다.

그 이유는 분명합니다.

- 산업 사이클을 공부하고

- 기업들의 성장성을 반복해서 리서치하고

- 그 결과를 ETF로 압축해서 담았기 때문입니다.

2025년을 지나며, 2025년은 수익보다 관점이 바뀐 해였습니다.

시장을 이기려 애쓰는 투자에서, 시장을 받아들이고 활용하는 투자로.

2025년 한 해, 정말 제대로 배웠습니다. ^^ |

|

|

💡 버핏의 유언 포트폴리오, 그리고 나의 해석

워런 버핏이 가족에게 남긴 투자 조언은 놀라울 만큼 단순합니다.

- 미국 주식 지수(S&P500) 90%

- 미국 단기 국채 10%

복잡한 판단을 하지 말고, 미국 경제의 성장과 안전자산을 동시에 가져가라.

왜 이 구조가 강력한가?

첫째, 판단 스트레스가 거의 없다.

종목 선택도, 타이밍 예측도, 섹터 교체도 필요 없다.

장기 보유와 리밸런싱이면 충분하다.

둘째, 지수를 이기는 것은 생각보다 훨씬 어렵다.

수많은 액티브 투자자, 기관, 헤지펀드와 싸우기보다

그 위에 올라타는 편이 현실적인 선택이다.

셋째, 심리적으로 가장 편하다.

하락장에서도 “미국 전체가 망하나?”라는 질문만 하면 된다.

채권 비중은 자연스러운 완충 장치가 된다. 하지만 아쉬움도 있다.

솔직히 말하면, 수익은 다소 심심할 수 있다.

대니드림만의 개선 Case

산업 사이클에 대한 학습과 통찰을 직접적으로 반영하기 어렵다.

그래서 나는 이렇게 해석한다. 버핏 포트폴리오는 기본값 유지한다.

나에게는 여기에 산업 사이클을 읽는 판단을 얹는 것이 더 자연스럽다.

- 코어: 미국 지수 ETF + 미국 채권 ETF

- 위성: 반도체, 조선, 로봇, 전력 등 각 미래 성장 산업 ETF

버핏의 안정성과 대니드림의 산업 감각을 같이 가져갈 수 있다. 💡

|

|

|

Investment Top News

뉴스 속 시그널로 읽는 2026년, 돈이 움직이는 방향 |

|

|

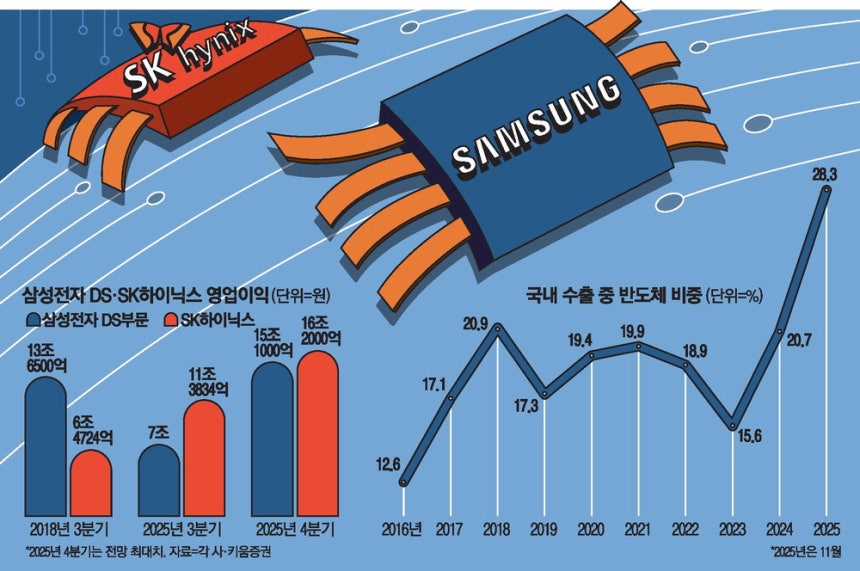

1) 반도체 투톱 '30조 영업익' 신기록 예고…칩 품귀에 호황 더 간다.

https://n.news.naver.com/article/009/0005602808

인공지능(AI) 기술이 촉발한 반도체 호황으로 삼성전자와 SK하이닉스가 2025년 4분기에 사상 최대 분기 실적(합산 30조 원 이상 영업이익)을 기록할 전망입니다. 특히 HBM 시장 리더십을 확보한 SK하이닉스가 시장 예상치를 크게 웃도는 16조 원대 영업이익을 예고하며 강세를 보였습니다.글로벌 빅테크들의 AI 가속기 개발 경쟁 심화로 HBM 수요가 급증했고, 이는 범용 D램과 낸드의 공급 부족 및 가격 상승을 함께 촉발하고 있습니다. 메모리 가격 추가 상승 여력이 높아져 2026년 1분기에도 실적 우상향 기조가 이어질 것으로 예측됩니다. WSTS는 2026년 전 세계 반도체 시장 규모가 최초로 1조 달러를 돌파하며 당초 예상보다 4년 앞당겨질 것이라는 낙관적인 전망을 내놓았습니다. 장기적으로 2027년까지도 주문 물량 충족이 어려울 정도의 전례 없는 주문 요청이 이어지고 있습니다. |

|

|

💬 대니드림 Comment

이번 반도체 실적 전망은 단순한 업황 회복이 아니라, 수요 구조 자체가 바뀌고 있음을 보여준다.

AI 서비스와 데이터센터는 일회성 수요가 아니라, 구축 이후에도 계속 증설이 필요한 구조여서 반도체 수요가 쉽게 줄어들기 어렵다.HBM 부족은 특정 제품에 그치지 않고, 범용 D램과 낸드 가격까지 끌어올리며 메모리 시장 전반의 수급 구조를 바꾸고 있다. 이 흐름이 유지된다면 현재의 호황은 단기간에 끝나기 어려워 보인다.

시장이 진짜로 보는 것은 이 질문이다. “이 구조적 수요가 2027~2028년 이후에도 이어질 수 있는가?”

만약 이 흐름이 실적으로 검증된다면, 삼성전자와 SK하이닉스 같은 IDM 업체는 경기민감주가 아니라 지속 성장 산업의 핵심 기업으로 재평가받으며 더 높은 PER 멀티플을 받을 가능성이 있다.

|

|

|

2) “14만 삼성전자 현실 된다”…AI 메모리 대란 본격화 신호

https://n.news.naver.com/mnews/article/018/0006180679?sid=101

삼성전자의 주가 재평가 가능성이 다시 부각되고 있다. 키움증권은 삼성전자의 내년 HBM 출하량이 올해 대비

3배 급증할 것으로 전망하며, 투자의견 ‘매수’와 목표주가 14만 원을 유지했다. 내년 1분기에는 주요 빅테크들의 주문형반도체(ASIC)에 적용되는 HBM 판매량이 크게 늘고, 2분기부터는 엔비디아 차세대 AI 칩 ‘루빈’에 탑재될 HBM4 출하가 본격화될 것으로 예상된다. 이러한 흐름을 바탕으로 삼성전자의 HBM 매출이 2026년 26조5000억 원에 달해 전년 대비 약 197% 성장할 것으로 내다봤다. 여기에 경쟁사의 HBM4 공급 차질 가능성, 범용 D램 가격의 예상 이상 상승, 마이크론의 낸드 감산에 따른 낸드 수급 타이트화까지 겹치며 실적 상향 여지는 더욱 커지고 있다. |

|

|

💬 대니드림 Comment

요즘 AI 쪽에서 나오는 이야기들을 쭉 보면, 이제는 정말 ‘AI 메모리 대란’이라는 말이 과장이 아니라는 생각이 듭니다. 특히 삼성전자 쪽이 눈에 띄는데요. 내년 삼성전자의 HBM(고대역폭 메모리) 출하량이 올해 대비 3배 가까이 늘어날 전망입니다. 말 그대로 역대급 사이클이 올 가능성이 높아 보입니다.

고객사 라인업도 꽤 의미가 있습니다. 이미 마이크로소프트(Maia 200), 구글(TPU V7e) 같은 빅테크들이 삼성 HBM을 쓰고 있고, 여기에 **메타(MTIA v3)**까지 새 고객으로 합류하면서 AI 칩 하나당 들어가는 HBM 탑재량 자체가 확 늘어나고 있다는 게 확인되고 있습니다. 여기서 끝이 아닙니다.

내년 2분기부터는 엔비디아 ‘루빈’에 HBM4가 본격적으로 탑재될 예정인데, 이 타이밍에 삼성전자의 HBM4 출하가 시작된다는 점도 꽤 중요한 포인트입니다. 기술적으로 한 단계 더 앞서 나갈 수 있는 구간이죠.

숫자로 보면 더 직관적입니다.

HBM 부문 매출은 2026년에 약 26.5조 원, 전년 대비 약 200% 가까운 성장이 예상됩니다.

여기에 범용 D램 가격 반등, 그리고 eSSD 수요 증가로 인한 낸드 수급 개선까지 겹치면서 실적을 끌어올릴 재료가 한두 개가 아닙니다. 밸류에이션도 봐야겠죠. 현재 주가는 경쟁사 대비 여전히 저평가 구간에 가깝습니다.

HBM과 낸드라는 두 축이 동시에 돌아가기 시작하면, 삼성전자는 충분히 차별화된 주가 흐름을 보여줄 수 있는 상황이라고 봅니다. 결국 이 사이클은 “삼성전자가 다시 한 번 메모리로 증명하는 구간”이 될 가능성이 높아 보입니다.

|

|

|

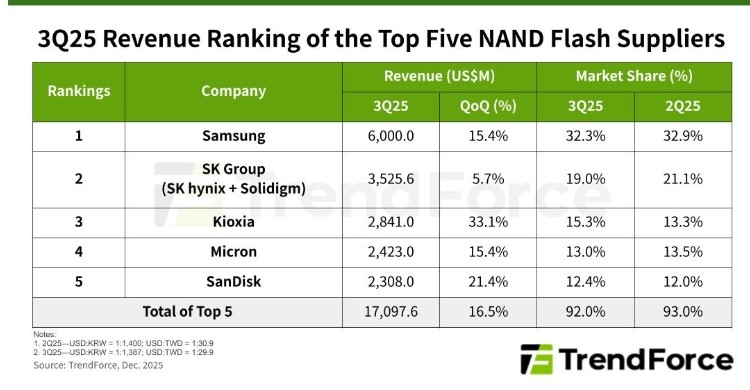

3) 삼성전자, 3분기 낸드 1위 유지…eSSD가 실적 견인

올해 3분기 글로벌 낸드플래시 시장이 회복 국면에 들어선 가운데 삼성전자가 시장 점유율 1위를 유지했다. 트렌드포스에 따르면 상위 5개 업체의 합산 매출은 전 분기 대비 16.5% 증가한 약 171억 달러를 기록했다.AI 인프라 확장을 이어가는 글로벌 CSP들의 eSSD 수요 증가와 상반기 감산 효과가 맞물리며 수급이 개선됐고, 평균판매단가(ASP)도 상승했다. 삼성전자는 모바일 낸드 경쟁 심화에도 불구하고 eSSD 출하 확대에 힘입어 3분기 매출 60억 달러, 점유율 32.3%로 1위를 지켰다.트렌드포스는 4분기에도 TLC·QLC eSSD 수요 증가와 HDD 공급 부족으로 낸드 가격이 20~25% 추가 상승할 가능성이 높다고 전망했다. |

|

|

💬 대니드림 Comment

낸드 시장은 지금 단순한 반등을 넘어 'AI 기반의 구조적 성장'이라는 새로운 국면에 진입했습니다. 클라우드 서비스 업체의 AI 인프라 확장이 고마진 제품인 eSSD 수요를 폭발적으로 끌어올리고 있는 것이 핵심입니다.

이 덕분에 삼성전자와 SK하이닉스 같은 한국 기업들이 1, 2위를 굳건히 지키며 수혜를 독점하고 있습니다. 가장 중요한 것은 4분기 가격이 20~25% 급등할 전망이라는 점인데, 이는 기업들의 마진율이 드라마틱하게 개선된다는 강력한 시그널입니다. 공급업체들의 '감산' 노력은 마치 워런 버핏의 10% 국채처럼, 시장의 심리적 안전장치 역할을 해줍니다. 복잡한 분석 대신, AI라는 거대한 흐름에 올라탄 시장 리더에 집중하는 단순함이 최고의 전략입니다.

|

|

|

“DRAM 재고 없다”…2027년까지 이어질 메모리 구조적 부족대만 메모리 업체 윈본드는 DRAM 시장의 공급 부족이 2027년까지 지속될 가능성이 높다고 밝혔다. 천페이밍 윈본드 총괄 매니저는 현재의 DDR5·DDR4·DDR3 부족 현상이 단순한 경기 사이클이 아니라, 메모리 산업 전반의 구조적 변화에서 비롯된 것이라고 강조했다.

핵심 원인은 공정 미세화와 기술 표준 간의 충돌이다. 글로벌 DRAM 상위 3사(삼성전자·SK하이닉스·마이크론)는 14nm 이하 첨단 공정으로 이동하면서 비트 셀이 작아지고, ECC 의존도가 높아졌다. 그러나 JEDEC 표준상 DDR3·DDR4는 이러한 첨단 공정 기반 ECC 적용이 어렵다. 이로 인해 once DDR5로 전환한 신규 공정과 라인은 다시 DDR4·DDR3로 회귀하는 것이 사실상 불가능해졌다. 이러한 구조 속에서 윈본드는 DRAM 매출·출하량·ASP가 동반 상승 중이며, 고객들은 단기 구매보다 장기 계약에 적극적인 모습을 보이고 있다. 플래시 부문 역시 예상과 달리 수요 둔화 없이 재고가 소진된 상태로, 일부 공정에서는 생산능력 병목 현상이 나타나고 있다 |

|

|

💬 대니드림 Comment

eSSD는 단순 저장장치가 아니라 AI 학습·추론 파이프라인의 필수 인프라다. 모델이 커질수록, 데이터가 쌓일수록 고용량·고신뢰 SSD 수요는 줄어들기 어렵다. 이 구조에서는 가격 하락 국면이 와도 과거처럼 급격한 침체로 이어질 가능성이 낮다.삼성전자에게 의미 있는 점은, HBM과 D램뿐 아니라 낸드까지 AI 사이클에 편입되고 있다는 사실이다. 메모리 전 제품군이 같은 수요 축(AI·데이터센터)에 묶이기 시작하면, 실적의 변동성은 줄고 밸류에이션의 하방은 단단해진다. |

|

|

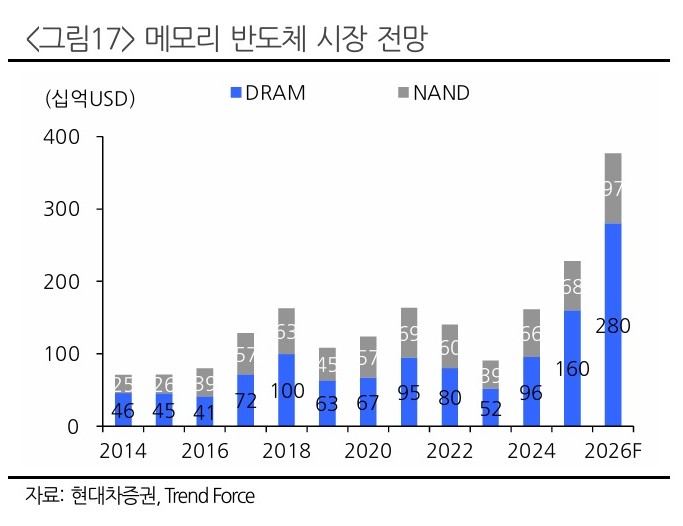

5) 반도체 산업 분석: 2026년에도 성장 불씨는 여전하다.

반도체 수요가 폭발하고 있다현재 반도체 수요가 폭발적으로 증가하면서 재고가 빠르게 소진되고 있습니다.

생산량이 늘어날 것은 당연한 일이고, 이에 따라 소재·부품·장비(소부장) 업종에도 기회가 찾아왔습니다.

반도체 소부장은 그간 큰 폭으로 하락했지만, 이제 바닥을 탈출하고 있는 모습입니다. 내년에 반도체 소부장

기대감이 커지고 있습니다. 반도체가 시장 주도주 자리를 확고하게 이어갈 가능성이 높기 때문입니다. 관련 뉴스가 쏟아지겠지만, 핵심 성장 흐름을 따라가는 전략이 중요합니다.

HBM, 2027년 수요 급증 구간 재진입

2027년 HBM 시장은 큰 폭의 수요 성장 전망입니다.

- Nvidia R300 탑재량 급증: 2026년 R200 288GB → 2027년 R300 1,024GB

- Meta HBM 탑재 확대: MTIA v2 LPDDR5 128GB → MTIA v3 HBM3e 192GB

- OpenAI Titan v1 출시: AI 수요 확대

특히 Nvidia R300은 R200보다 3.6배 많은 HBM 용량이 필요합니다. 이를 대비한 업계 선행 투자가 이미 2026년부터 진행될 예정입니다.

2026년부터 선행 투자 집중 예상

HBM 공급량(월 평균 Wafer Input Capacity)은 2025년 366K/월에서 2027년 665K/월로 급증할 전망입니다. 2026~2027년 반도체 소재·부품·장비 업종 실적 성장에 큰 모멘텀으로 작용할 것입니다.과거 부진했던 HBM 공급 업체들의 수율(Yield) 개선도 생산량 증가에 기여하겠지만, 급증하는 AI 수요를 대응하기 위해서는 절대적 Capacity 확대가 필수입니다. |

|

|

💬 대니드림 반도체 산업 Comment

💡 9월 들어 반도체가 시장을 주도하고 있는 이유는 무엇인가?

반도체가 전체 시장 상승을 이끄는 중심에 서 있습니다. 이번 분기 실적을 보면, 시장 이익 증가 대부분이 반도체에서 나왔습니다. 실적이 개선되면서 동시에 투자자들이 멀티플 배수를 높게 평가해 주가가 급상승하고 있습니다.

💡반도체 사이클은 얼마나 지속될 것으로 보이는가?

현재 반도체 사이클은 이제 막 시작 단계로, 2027년까지 실적 걱정은 거의 없습니다. 설비투자가 정체된 상태에서 반도체 가격이 상승하는 구조에 진입했기 때문에 기업들의 이익 극대화 국면이 이어지고 있습니다. 지금은 상승 국면에 있으며, 내년에도 상승 여력이 충분해 보이지만, 저는 내년 상반기까지 보고 있습니다.

시장에 상황에 따리 분할 매수 빨라질 수도 있습니다. 반도체 산업은 선반영이 너무 빠른섹터라...꾸준히 관찰이

중요할 것 같습니다.

💡 D램 시장 상황은 어떻게 되고 있는가?

현재 D램 시장은 ‘역대급 쇼티지’ 상태입니다. 2025년 4분기 기준 고객사들의 수요 충족률은 60%에 불과하며, 서버용 D램은 50% 미만 수준입니다. 글로벌 생산능력은 2026년 7.7% 증가 예정이지만, 대부분 HBM 증설에 집중되어 있어 범용 D램 공급 부족 해소에는 역부족입니다. HBM4는 2026년 2~3월 양산 예정이며, 가격 프리미엄은 +40%로 예상됩니다.

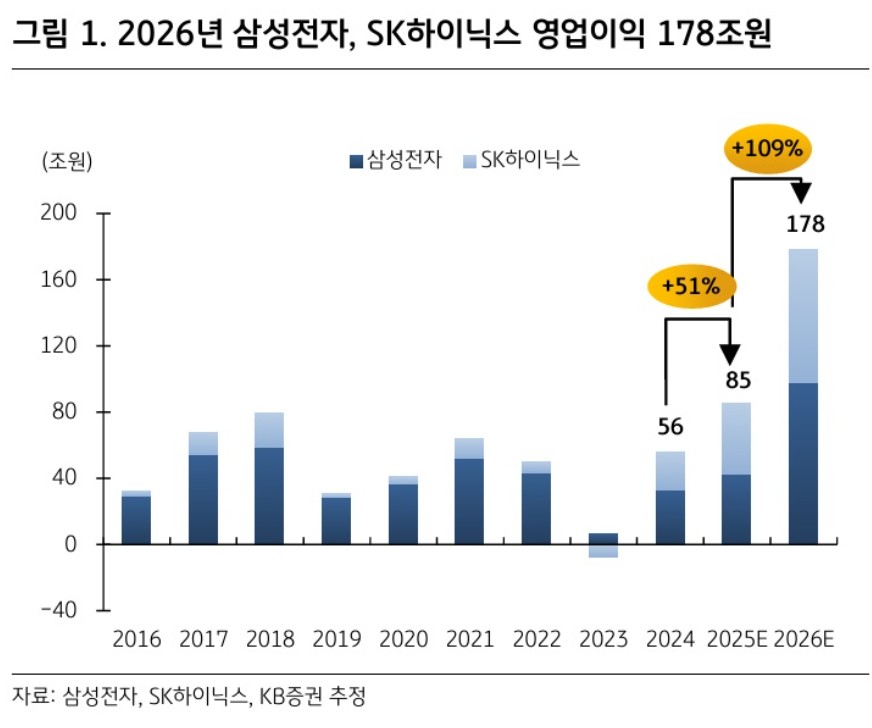

💡삼성전자와 SK하이닉스의 실적은 어느 정도인가?

2026년 기준 삼성전자와 SK하이닉스 합산 영업이익은 178조 원으로 전망됩니다. 비교를 위해 현대차 내년 예상 영업이익이 13조 원 수준이라는 점을 고려하면, 반도체 산업이 얼마나 막대한 수익을 창출하고 있는지 알 수 있습니다.

💡피크아웃 시점은 언제로 예상되는가?

단기 피크아웃은 2028년 정도로 예상되지만, 내년 상반기까지는 최고치 논란이 없을 정도로 수요가 강력합니다. 반도체 사이클은 당분간 실적 걱정 없이 지속될 가능성이 높습니다.

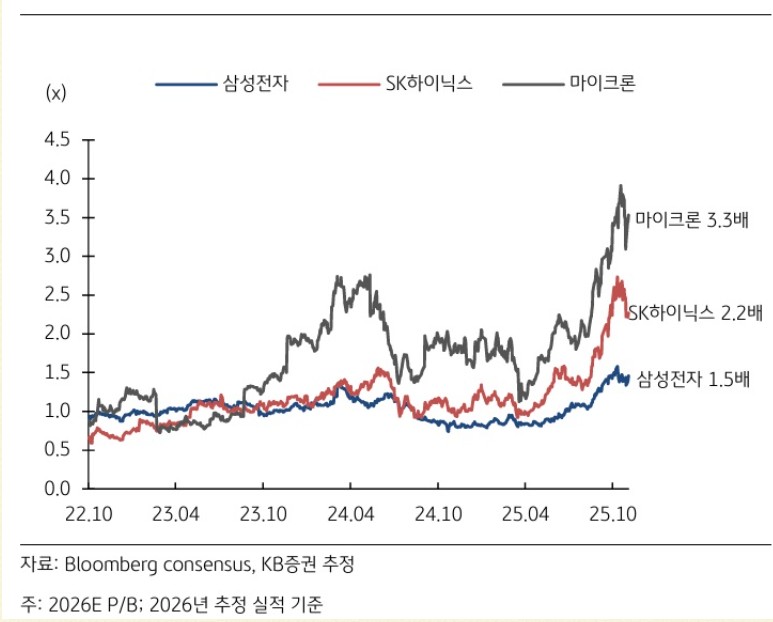

💡 삼성전자는 경쟁사 대비 어떤 평가를 받고 있는가?

삼성전자는 PBR 기준으로 하이닉스나 마이크론에 비해 저평가되어 있습니다. HBM 시장에서 하이닉스가 경쟁력을 확보하고 있어 상대적으로 덜 주목받고 있지만, 마이크론 대비 절반 수준의 PBR 평가를 받는 것은 과소평가로 볼 수 있습니다. |

|

|

💡 투자 전략은 어떻게 설정하는 것이 좋을까?

한국 증시는 오르는 종목만 오르는 장세가 반복되는 경향이 있습니다. 그래서 내년 상반기까지는 시가총액이 큰 종목 위주로 투자하는 것이 비교적 안전하다고 생각합니다. 다만, 내년에는 코스닥 장세가 올 가능성도 있어, 이 경우 반도체 소부장주처럼 주가가 가벼운 종목에서 단기 급등이 나올 수도 있습니다.

솔직히 말씀드리면, 저도 그런 단기 급등 종목을 정확히 선별할 자신은 없습니다. 과거 경험을 돌아보면, 무조건 승산이 높은 투자처에 집중하는 전략이 훨씬 마음 편하고 안정적이었거든요. 그래서 개인적으로는, 단기 급등을 노리기보다는 반도체 ETF로 안정적인 흐름을 따라가거나, 기업 투자에 관심이 있다면 삼성전자, SK하이닉스와 반도체 ETF를 적절히 섞어 포트폴리오를 구성하는 것이 가장 현실적이라고 봅니다. 항상 말씀드리는, 수익: 나의 선택, 손실도 나의 선택입니다. 어떤 포트폴리오가 나에게 적절한지 고민해 보셨으면 합니다.

2026년 전망을 보면, DRAM은 75.0%, NAND는 42.6%, HBM은 33.4% YoY 성장할 것으로 예상됩니다. 반도체 섹터는 앞으로 1~2년간 여전히 주도주 자리를 지킬 가능성이 높기 때문에, 안정성과 성장성을 함께 고려한 투자 전략이 필요합니다.

|

|

|

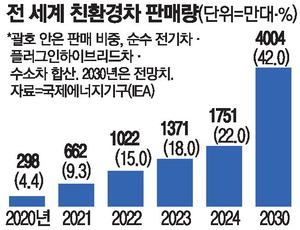

1) “캐즘은 일시적”…2030년 글로벌 전기차 42% 전망

https://n.news.naver.com/article/009/0005602847

국제에너지기구(IEA)는 2030년 전 세계 신차 판매에서 42%가 전기차 등 친환경차가 될 것이라고 전망했다. 5년 뒤 판매 대수는 4004만대로, 지난해 1751만대 대비 약 2.3배 급성장할 것으로 예상된다. 캐즘(일시적 수요 정체)에도 불구하고 시장 확장은 지속될 것으로 보인다.성장 핵심 지역은 중국과 유럽이다. 중국은 2030년 전기차 판매량이 2123만대로 두 배 증가하며, 배터리 공급망과 충전 인프라가 빠르게 확충될 것으로 예상된다. 유럽은 EU·영국의 배출 규제 강화가 판매 증가를 이끌 전망이다. IEA는 정책이 유지될 경우 글로벌 전기차 판매 비중이 40%를 넘어설 것으로 보고, 하루 500만 배럴의 석유 소비가 전기차로 대체될 것이라고 분석했다.중국의 노후차 교체 인센티브와 제품 가격 하락, 제조사들의 해외 생산 확대 등이 성장에 추가 동력을 제공할 전망이다. 글로벌 무역 정책, 경제 성장 둔화, 유가 변동 등은 전기차 보급 확대에 제한적 영향을 미칠 것으로 관측됐다. |

|

|

💬 대니드림 Comment

전기차 시장에서 최근의 ‘캐즘’은 사실 잠깐 쉬는 시간과 같아요. 시장이 멈춘 것처럼 보여도, 그동안 자동차 회사와 배터리 회사들은 기술을 다듬고 인프라를 준비하는 시간이었죠. 그리고 지금 그 숨 고르기가 끝나가는 지점에서, FSD(완전 자율주행)가 새로운 기회를 만들어 주고 있습니다.

자율주행이 현실이 되면, 자동차가 더 오래, 더 자주 움직이게 됩니다. 예를 들어 공유형 자율주행 차량은 하루 종일 달리면서 배터리를 더 많이 쓰고, 충전이나 교체도 더 자주 해야 해요. 그러면 기존 전기차 수요와는 다른 배터리 수요가 생기면서 배터리 시장에 새로운 성장 모멘텀을 만들어 주죠.

또 하나 중요한 점은, FSD 차량은 단순한 이동 수단이 아니라, 장시간 운행과 높은 충전 빈도를 견디는 튼튼한 배터리가 필요하다는 겁니다. 그래서 배터리 회사들은 기술을 더 발전시키고, 생산을 늘리며, 새로운 소재도 도입하게 돼요. 여기서 한국 배터리 기술력(K배터리) 이 다시 주목받는 이유입니다.

캐즘은 시장이 약해진 게 아니라 다음 단계로 나아가기 위한 준비 기간이에요. FSD와 배터리 기술이 맞물리면서, 앞으로 전기차 시장과 배터리 시장 모두 새로운 기회를 만나게 될 것입니다. |

|

|

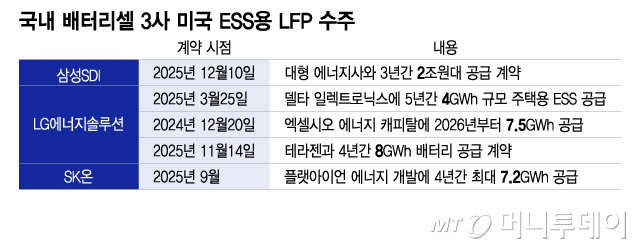

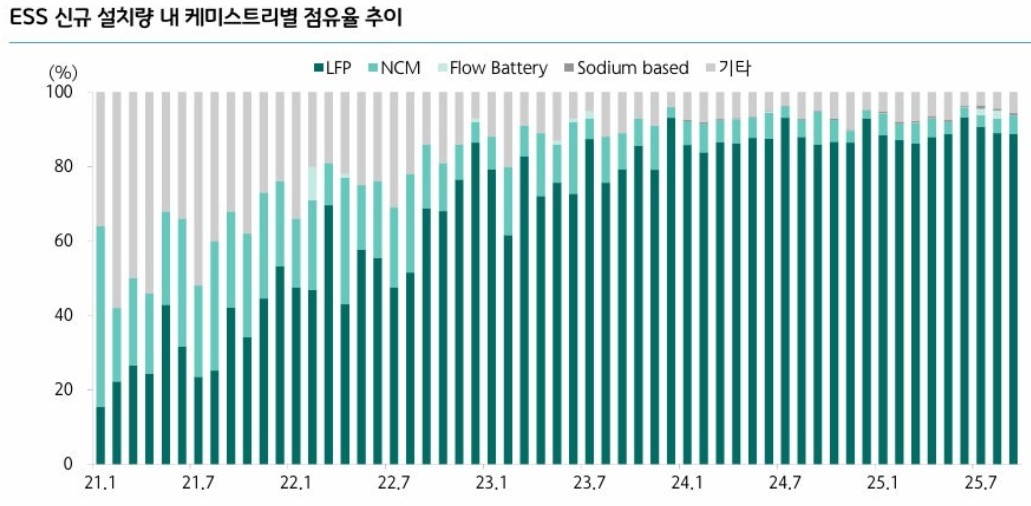

2) 삼성SDI, 美서 2조원대 ESS용 LFP 배터리 수주…3년간 공급https://n.news.naver.com/article/018/0006180713삼성SDI가 미국 대형 에너지 인프라 기업과 에너지저장장치(ESS)용 LFP 배터리 공급 계약을 체결했다. 계약 규모는 2조 원을 넘으며, 2027년부터 약 3년간 미국 현지 공장에서 생산될 예정이다.이번 계약은 기존 NCA 배터리 생산라인 일부를 LFP용으로 전환해 공급하는 방식으로 진행된다.

공급될 배터리는 일체형 ESS 솔루션 삼성 배터리 박스(SBB) 2.0에 탑재되며, 각형 LFP 배터리와 화재 안전 기술(No TP)이 적용된다. No TP 기술은 배터리 셀 간 단열재와 열전파 예측 프로그램을 통해 특정 셀 과열 시 인접 셀로 열이 전달되는 것을 막아 안전성을 강화했다.삼성SDI는 이번 계약으로 LFP 배터리 포트폴리오 확장과 ESS 시장 진출이라는 두 가지 목표를 동시에 달성했다. 향후 글로벌 ESS 고객사 대상으로 안전성과 성능, 가격 경쟁력을 갖춘 제품 공급 확대도 기대된다. |

|

|

💬 대니드림 Comment

사실 이번 삼성SDI 미국 ESS 계약, 그냥 매출 몇 조 들어온 정도로만 보면 크게 안 느껴질 수도 있어요.

근데 진짜 중요한 건 삼성이 미국 시장에서 발판을 제대로 마련했다는 것이에요. 현지 공장 라인 전환에 장기

계약까지 잡았으니, 단순히 돈 들어오는 게 아니라 앞으로 3년간 매출 예측이 훨씬 안정적이라는 뜻이죠.

거기에 SBB 2.0과 No TP 같은 안전 기술까지 있으니까, 그냥 배터리 팔고 끝나는 게 아니라 안전하고 믿을 수

있는 솔루션으로 차별화까지 잡았다는 거예요. 이 흐름이 계속 이어지면 자연스럽게 추가 수주와 글로벌 확장 모멘텀도 따라올 가능성이 높죠. |

|

|

|

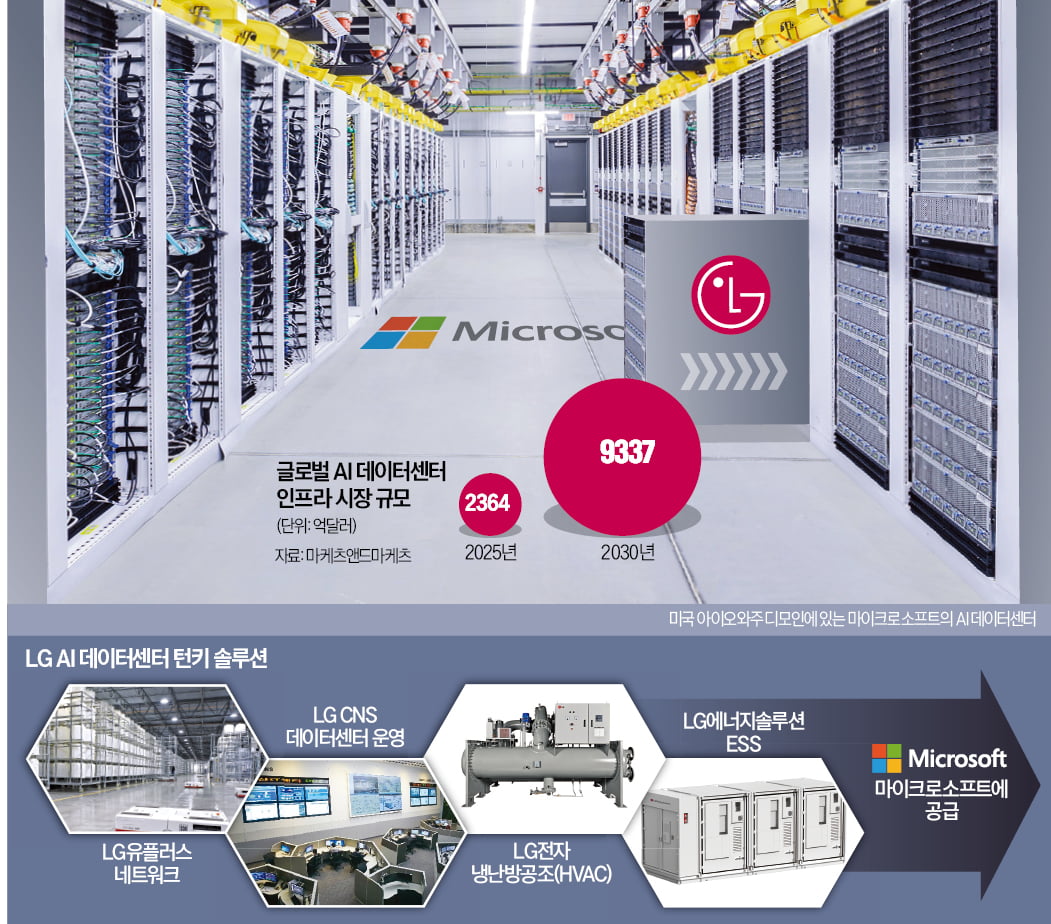

LG전자, LG에너지솔루션, LG유플러스, LG CNS 등 계열사로 구성된 **‘LG AI 원팀’**이 미국 마이크로소프트(MS) AI 데이터센터에 냉난방공조(HVAC), 에너지저장장치(ESS), 데이터센터 네트워크 및 운영 솔루션을 턴키 방식으로 공급하기로 했다. 이번 계약으로 LG그룹의 연간 수주액은 조 단위에 이를 것으로 전망된다.

LG는 AI 데이터센터 구축·운영의 높은 기술 난도와 발열 문제를 고려해, **계열사 간 칸막이를 없애 ‘원스톱 솔루션’**을 제공하며 경쟁사 대비 차별화된 경쟁력을 확보했다. 이번 MS 계약은 북미 시장을 시작으로, 동남아와 중동 등 글로벌 고객 확대의 교두보가 될 것으로 업계는 보고 있다.AI 데이터센터 인프라 시장은 2025년 2364억 달러에서 2030년 약 9337억 달러(약 1373조 원)로 급성장할 전망이다. HVAC와 ESS 시장 역시 발열 제어와 전력 안정화 수요 증가에 따라 동반 성장할 것으로 예상된다.

|

|

|

💬 대니드림 Comment

LG AI 원팀의 MS AI 데이터센터 턴키 수주는 단순 수주 이상의 의미가 있어요. 투자자 입장에서 보면, LG는 계열사 힘을 합쳐 AI 데이터센터 전체 인프라를 책임지는 솔루션 공급자로 자리 잡기 시작한 셈입니다. 즉, 단순 B2B 장비 판매가 아니라 고부가가치 턴키 모델로 수익 구조를 바꾼 거죠.

첫 번째 투자 포인트는 글로벌 시장 진입과 확장성이에요. MS 계약으로 북미 시장을 확보했으니, 동남아·중동 등 고성장 지역으로 확장이 용이하고, 이후 추가 수주 가능성도 높습니다.

두 번째는 산업 성장 사이클과 맞물린 장기 모멘텀입니다. AI 데이터센터 인프라 시장은 2030년 9337억 달러(약 1373조 원) 규모로 예상되며, HVAC·ESS 시장 역시 발열·전력 안정화 수요 증가와 함께 동반 성장합니다. LG는 원팀 체제를 통해 통합 솔루션과 기술 신뢰성을 확보, 산업 성장과 수익 증가라는 두 마리 토끼를 잡을 가능성이 큽니다.

세 번째는 차별화된 경쟁력과 기술 장벽이에요. 기존에는 서버, 공조, 전력 장치를 각각 다른 기업에서 구매했지만, AI 데이터센터는 통합 제어와 최적화가 핵심입니다. LG의 원팀 구조는 쉽게 모방할 수 없기 때문에, 안정적 수익과 높은 진입장벽을 동시에 확보한 전략적 포인트입니다.

|

|

|

|

전기차 시장이 부진한 가운데, 2차전지 업계가 ESS(에너지저장장치)와 로봇 등 신규 시장으로 주목받으며 주가 상승세를 기록하고 있다. LG에너지솔루션, 삼성SDI, 포스코퓨처엠 등 관련주는 12월 들어 강세를 보이고 있다.

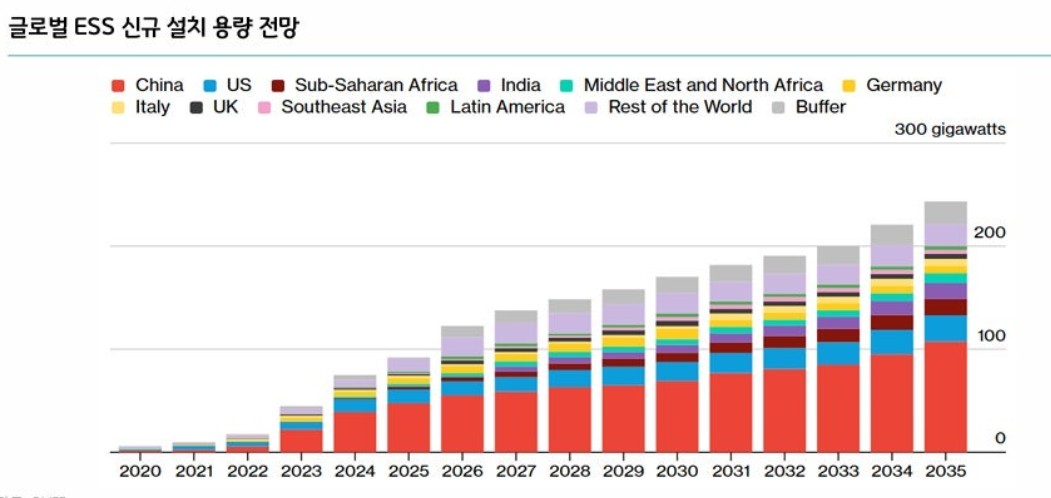

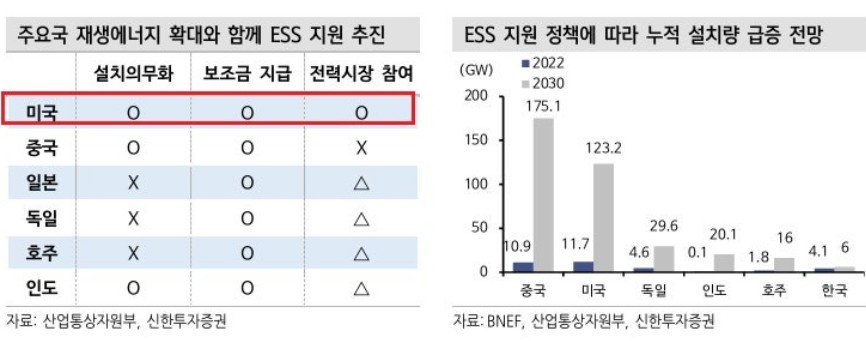

최근 미국 정부와 국내 정책의 로봇 산업 육성, 피지컬 AI 확산은 ESS와 로봇용 배터리 수요 증가를 뒷받침한다. 특히 ESS는 AI 데이터센터, 로봇 등 전력 수요 증가와 맞물려 2차전지 실적을 직접 견인하고 있으며, 글로벌 ESS 시장은 2026~2030년 연평균 20%, 미국 ESS는 약 25% 성장할 것으로 전망된다.

로봇용 배터리는 아직 상용화 초기 단계로 실적 반영은 제한적이지만, 휴머노이드 및 전고체 배터리 수요가 장기적 모멘텀으로 기대된다. 삼성SDI는 최근 미국 대형 에너지 기업에 LFP ESS 배터리 대규모 공급 계약을 체결하며 실제 실적에 반영되기 시작했다. |

|

|

💬 대니드림 Comment

2차전지가 최근 전기차 부진에도 불구하고 이렇게 강세를 보이는 이유는 ?

실적과 장기 성장 모 멘텀’을 동시에 보고 있기 때문이에요.

첫째, ESS 시장 성장이 이미 실적에 반영되기 시작했습니다. 삼성SDI, LG에너지솔루션 등이 미국 대형 에너지 기업과 대규모 LFP 배터리 공급 계약을 체결하며 실제 매출과 수익에 기여하고 있어요. 투자자 입장에서는 “전기차 없더라도 캐시 플로가 돌아온다”는 신호가 강하게 작용한 겁니다.

둘째, 로봇과 피지컬 AI 등 신규 시장이 장기 모멘텀으로 작용합니다. 당장은 실적 반영이 어렵지만, 투자자들은 미래 산업 성장 가능성을 선반영해 주가를 높게 평가하고 있어요. 전고체 배터리 등 차세대 기술 수혜까지 연결되니 기대감이 쌓입니다.

셋째, 정책과 글로벌 공급망 요인입니다. 북미를 중심으로 중국산 배터리를 배제하려는 흐름과 한국 배터리 기업의 기술·공급 역량이 맞물리면서, 투자자들이 리레이팅(밸류 재평가) 논리를 만들고 있는 셈이에요.

|

|

|

5) 2차전지 자율주행과 AI 전력망 ESS 구축으로 , 내년 흑자전환 기대감 속 상승세

❓ 2차전지주는 왜 다시 상승 흐름을 타고 있는가 ?

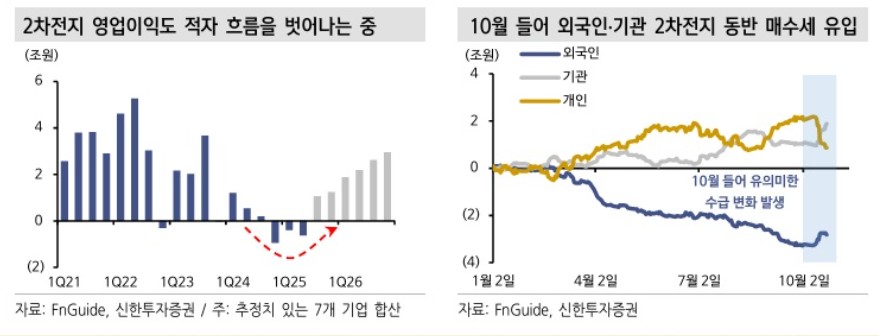

최근 2차전지주들이 상승세를 보이고 있습니다. 아직 펀더멘탈 개선은 눈에 띄지 않지만, 내년에는 영업이익 적자가 흑자로 전환될 가능성이 높습니다. 장기간 소외되었던 종목으로서 순환매 효과도 기대할 수 있습니다.

ESS 훈풍과 한국산 배터리의 반사이익 미국이 중국산 ESS 제품을 규제하면서 한국 업체들이 반사이익을 얻을 수 있는 환경이 조성되고 있습니다.

결국 미국은 배터리 산업을 필요로 하고, 그 중심에 한국산 ESS 배터리가 자리 잡게 될 가능성이 높습니다. 중국산 ESS 배터리는 48.4% 관세가 부과되지만 한국산은 15%에 불과합니다. 중국이 덤핑을 하지 않는다면, 한국산 제품이 미국에서 입지를 확실히 구축할 전망입니다.

🔋 데이터센터 시대, 부족한 것은 칩이 아니라...

전기 AI 시대에서 데이터는 가장 중요한 자산이자 안보이다.

패권 경쟁이 AI 데이터센터 경쟁으로 구체화되면서, 데이터 확보 경쟁은 곧 전력 확보 경쟁으로 이어졌습니다.

데이터센터는 막대한 전기에너지를 필요로 합니다. 미국 전체 전력 소비에서 데이터센터가 차지하는 비중은 2018년 1.9%에서 2028년 최대 12%까지 증가할 전망입니다.

OpenAI CEO 샘 올트만은

“1GW의 전기를 새로 구하기 너무 어렵다. 전기는 새로운 원유와 같다”고 언급했고, Apollo CEO는 “AI에 부족한 것은 칩이 아니라 전기”라고 말했습니다.

❓ 그렇다면 배터리는 왜 필요한가?

데이터센터 건설은 2~3년이면 가능하지만, 전력 인프라 구축과 망 연결에는 최대 7년이 소요됩니다. 이를 단축하기 위해 On-site power, 즉 자체 발전을 구축하는 사례가 늘고 있습니다. 발전원으로는 건설 기간이 짧은 태양광과 가스터빈이 주로 채택됩니다. 그러나 태양광은 간헐성이 있고, 가스터빈은 부하 조정이 필요합니다.

따라서 ESS 배터리 설치가 급격히 증가할 전망입니다. 배터리는 태양광과 가스터빈의 변동성을 보완하고, 데이터센터가 필요로 하는 막대한 전력을 안정적으로 공급하는 핵심 솔루션입니다.

|

|

|

🚗 자율주행과 전기차 수요도 배터리 성장 견인

자율주행 기술 개발에 따라 전기차 수요가 꾸준히 증가하고 있습니다. 이는 2차전지 산업에 대한 장기적 성장 논리를 확고히 만들어 주고 있습니다. 데이터센터, ESS, 전기차까지 연결되는 전력-배터리 생태계가 한국 배터리 기업에게 강력한 성장 모멘텀의 기회가 생겼다.

|

|

|

FSD 글로벌 확대로 전기차 수요 증가 전망

테슬라의 FSD(Full Self-Driving) 기능이 전 세계적으로 확대되면서, 자율주행 기술에 대한 소비자 수요가 빠르게 증가하고 있습니다. 이로 인해 그간 판매 부진을 겪었던 전기차 시장이 새로운 성장 모멘텀을 확보할 수 있는 환경이 마련되고 있습니다.

💡 투자 전략은 어떻게 설정하는 것이 좋을까?

2차전지 수주 계속 나오고 있다. 25년 3분기 실적은 턴어라운드 -> 4분기 실적 성장 예상

26년 숫자는 더 좋을 것 같다. 2차전지 섹터는 꼭 관심을 가지고 열심히 공부해서 보세요.

내년 성장성 보이는 섹터이니, 공부할 가치가 있어 보입니다.

2차전지 ETF로 안정적인 흐름을 따라가거나, 기업 투자에 관심이 있다면 에코프로그룹, LG엔솔, ETF를 KODEX 2차전지산업, TIGER 2차전지테마 등 적절히 섞어 포트폴리오를 구성하는 것이 가장 현실적이라고 봅니다.

항상 말씀드리는, 수익: 나의 선택, 손실도 나의 선택입니다. 어떤 포트폴리오가 나에게 적절한지 고민해 보셨으면 합니다.

|

|

|

📌 Investment Top News : 뉴스 속 시그널로 읽는 2026년, 돈이 움직이는 방향

전기차 캐즘, 금리 부담, 경기 둔화 같은 표면적인 이슈 뒤에서

자본은 조용히 ESS·AI 인프라·로봇·데이터센터·에너지 자립으로 방향을 틀고 있었습니다.

이번 주 대니드림 뉴스레터는 여기까지입니다.

다음 뉴스레터에, 뉴스 속 시그널로 읽는 2026년, 돈이 움직이는 방향 2 다시 이어가겠습니다.

다음 주는 여행을 다녀오겠습니다. 한주 쉬고, 12월 29일 뉴스레터에서 뵙겠습니다. |

|

|

⚠️ 주의

면책 조항 (Disclaimer): "본 뉴스레터에 포함된 모든 정보는 투자 판단의 참고 자료일 뿐이며, 특정 투자 종목을 추천하거나 매매를 권유하는 것이 아니라, 시장 분석 및 산업 동향에 대한 정보를 공유하는 데 목적이 있습니다. 투자 결정에 대한 최종 책임은 투자자 본인에게 있습니다. 이 정보는 개인적인 견해이며, 투자 조언이 아닙니다." 모든 투자 결정은 투자자 본인의 판단에 따라 이루어져야 하며, 그에 따른 손실 및 책임은 투자자 본인에게 귀속됩니다. 어떠한 투자 결과에 대해서도 법적 책임을 지지 않습니다.

이해상충 고지: 본 뉴스레터에 포함된 분석은 작성일 현재 작성자 본인 또는 그 특수관계인이 분석 대상 기업의 주식을 보유하고 있을 수 있음을 사전에 고지합니다. 이로 인해 발생할 수 있는 이해상충의 가능성을 독자 여러분께 투명하게 밝힙니다. 투자 결정에 대한 책임은 투자자 본인에게 있으며, 본 정보는 어떠한 경우에도 투자 조언이나 권유로 해석될 수 없습니다.

|

|

|

|

Editor Denny Dream

조용히 빛나는 모든 투자자를 응원합니다 😇

ⓒ 2025. Denny Dream+ All Rights Reserved

문의처: dennydream2506@gmail.com

|

|

|

|

|